|

|

|

|

ОБРАЩЕНИЕ К ПРЕМЬЕР-МИНИСТРУ УКРАИНЫ ВЛАДИМИРУ ГРОЙСМАНУ

20 июля 2018 года

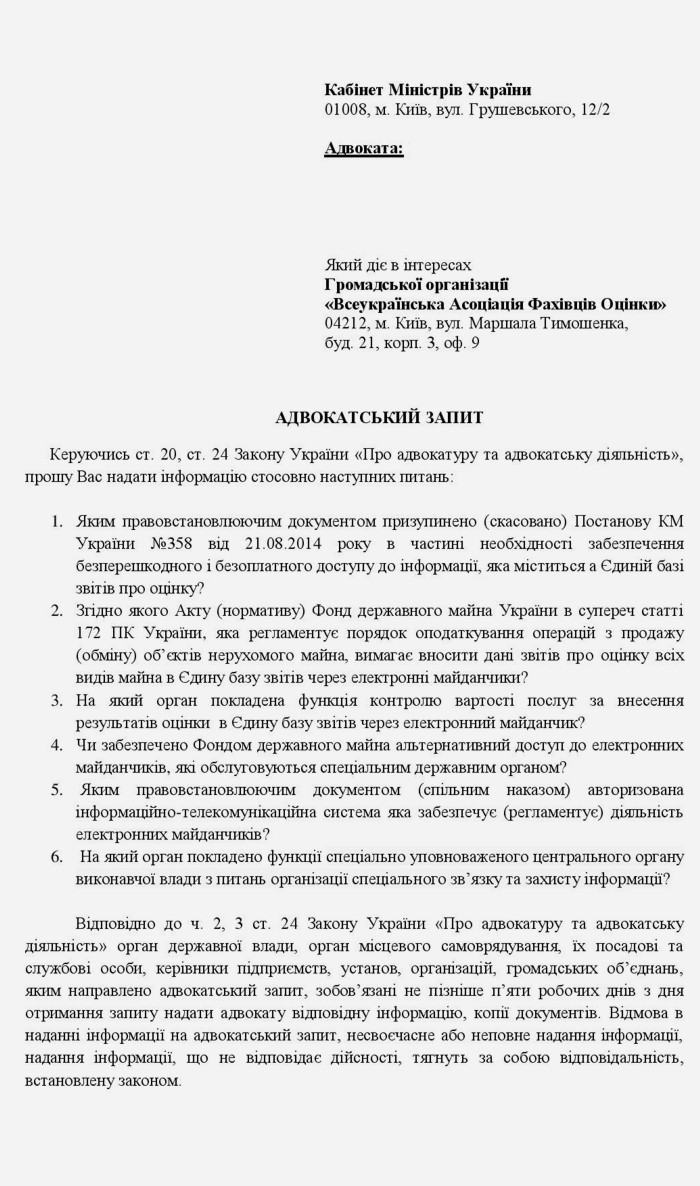

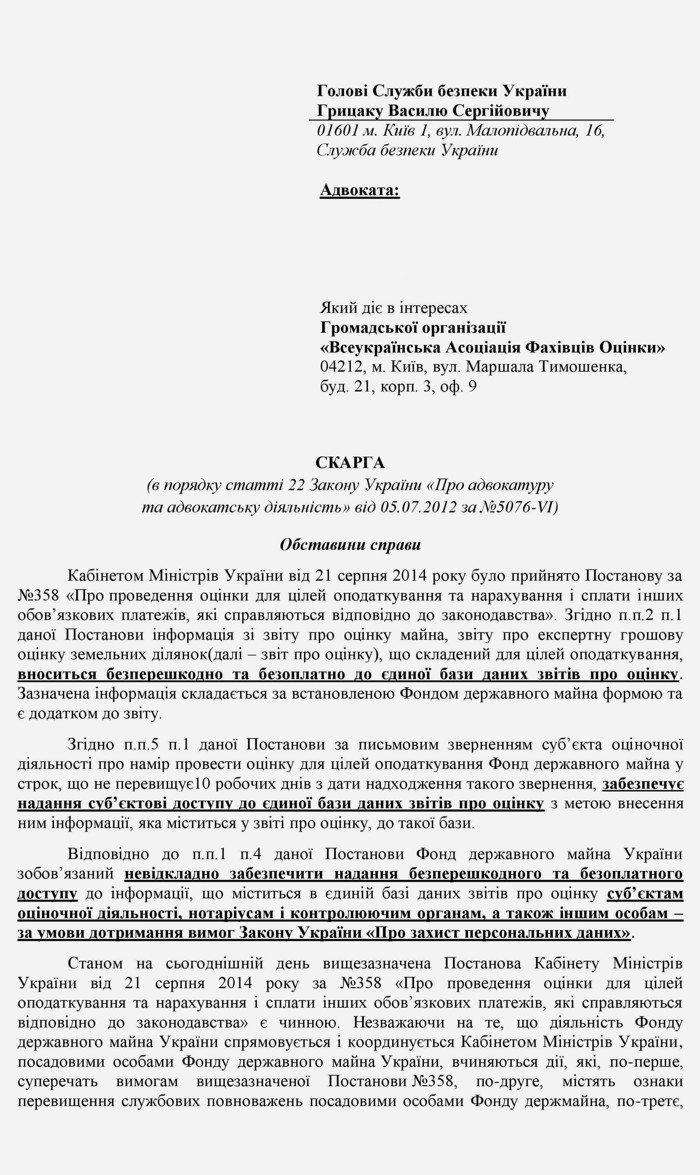

В связи с многочисленными обращениями оценщиков и нотариусов по поводу разъяснений новых правил внесения в Единую базу отчетов результатов оценки недвижимого и движимого имущества, которая регулируется статьями 172 и 173 Налогового кодекса Украины, выяснилось, что Всеукраинская Ассоциация Специалистов Оценки не может убедительно объяснить законность новых правил. В связи с этим, для получения наискорейшего ответа от Кабинета Министров Украины, который направляет и координирует деятельность Фонда государственного имущества Украины, Общественная организация «Всеукраинская Ассоциация Специалистов Оценки» обратилась к адвокату за получением по адвокатскому запросу соответствующих разъяснений от Кабинета Министров Украины и Фонда госимущества.

В связи с многочисленными обращениями оценщиков и нотариусов по поводу разъяснений новых правил внесения в Единую базу отчетов результатов оценки недвижимого и движимого имущества, которая регулируется статьями 172 и 173 Налогового кодекса Украины, выяснилось, что Всеукраинская Ассоциация Специалистов Оценки не может убедительно объяснить законность новых правил. В связи с этим, для получения наискорейшего ответа от Кабинета Министров Украины, который направляет и координирует деятельность Фонда государственного имущества Украины, Общественная организация «Всеукраинская Ассоциация Специалистов Оценки» обратилась к адвокату за получением по адвокатскому запросу соответствующих разъяснений от Кабинета Министров Украины и Фонда госимущества относительно следующих вопросов:

1. На основании чего приостановлено действие Постановления КМУ №358 от 21.08.2014 в части необходимости предоставления беспрепятственного и бесплатного доступа к информации, содержащейся в Единой базе отчетов об оценке?

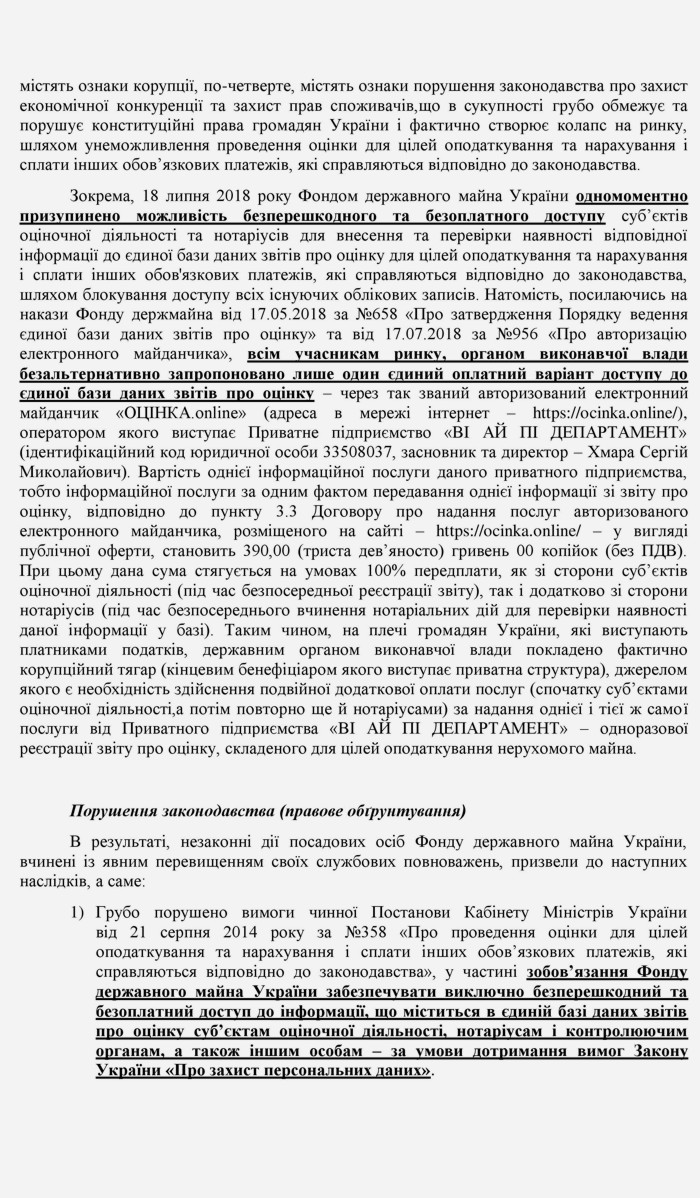

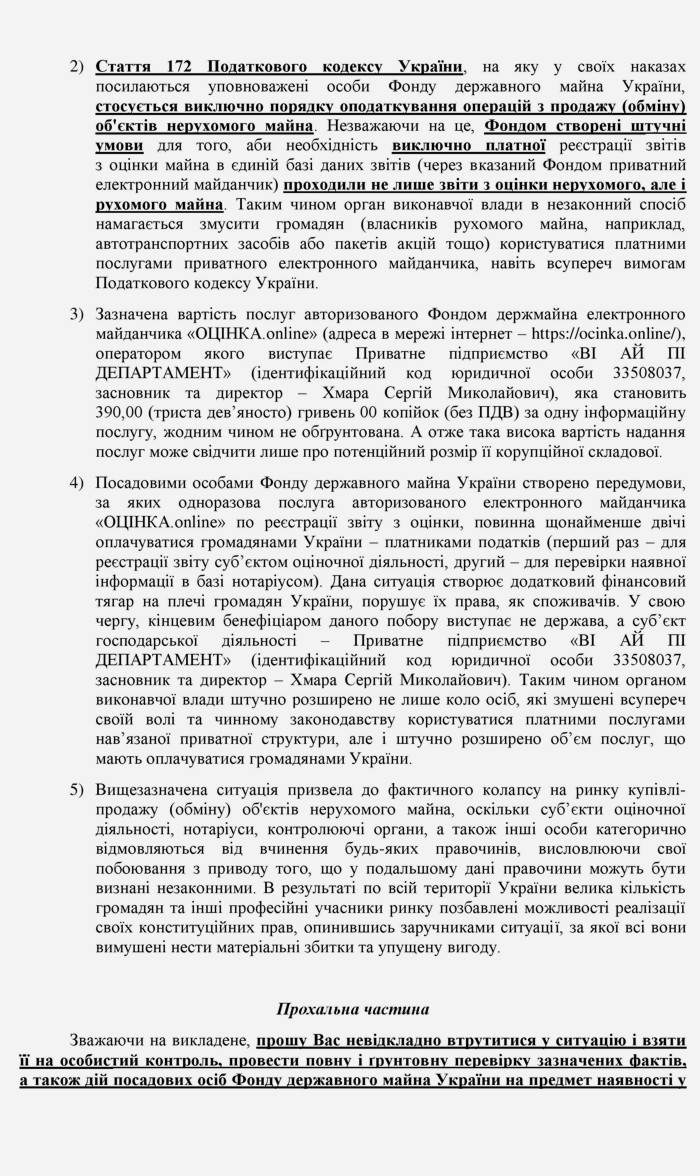

2. На каком основании Фонд госимущества вынуждает вносить данные с отчетов об оценке абсолютно всех видов имущества в Единую базу отчетов через электронные площадки, в то время как действие статьи 172 Налогового кодекса Украины относится только к порядку налогообложения операций с продажи (обмена) объектов недвижимого имущества?

Введение так называемой информационно-телекоммуникационной системы и электронных площадок регламентируется ст.172.3 Налогового кодекса Украины, где четко говорится только о доходе от продажи объекта недвижимости. Следовательно, результаты оценки любого движимого имущества, подпадающего под действие ст.173 НКУ, а также для операций с недвижимым имуществом, когда не возникает доход (наследование и дарение) не должны вноситься через электронные площадки.

3. Кто должен контролировать цену услуг за внесение результатов в Единую базу отчетов через электронную площадку, поскольку это вынужденная плата из-за отсутствия предоставления государством альтернативы?

Остался целый ряд и других вопросов, на которые пока нет ответов, но сперва необходимо получить разъяснения относительно главных вопросов, а потом, по мере необходимости, решать и другие.

Параллельно с этим от имени Общественной организации «Всеукраинская Ассоциация Специалистов Оценки» направлены соответствующие жалобы, адресованные руководству Кабинета Министров Украины, Генеральной прокуратуры Украины, Антимонопольного комитета Украины, Службы безопасности Украины и Национального антикоррупционного бюро Украины.

|